En comptabilité française, l’ebitda désigne un outil comptable. En règle générale, il correspond à l’excedent brut d’exploitation excluant la prise en charge des amortissements (immobilisations corporelles et celles incorporelles) et réévaluations. Découvrez dans ce présent guide sa définition, son utilité et ses méthodes de calcul !

EBITDA : définition

De par sa definition, l’ebitda (earnings before interest, taxes, depreciation and amortization ou bénéfices avant intérets, taxes, dépréciations et amortissements) fait référence au solde intermédiaire comptable en société. En effet, il s’agit d’un indicateur financier ou resultat économique d’une entreprise très connu des investisseurs.

Ensuite, il constitue un élément de comparaison de la création de patrimoine financier des entreprises. Techniquement, lorsqu’il présente un résultat positif, l’entreprise connaît une meilleure rentabilité. Et dans le cas contraire, cela traduit une absence de rentabilité au niveau des entreprises du même secteur d’activité. Ici, les causes peuvent provenir de la faible marge brute ou encore de la lourdeur des charges du personnel.

Il existe également d’autres types d’indicateur financier (ebe, ebit, ebitdar) à ne pas confondre avec l’ebitda :

- L’ebe (excédent brut d’exploitation) : le résultat économique d’une entreprise exclut les charges salariales et les charges ou produits exceptionnels mais soustrait l’ebitda. Toutefois, il inclut les provisions d’exploitation dans le cadre du calcul,

- L’ebit(bénéfices avant intérêts et impôts) : soustrait les amortissements, dotations, dépréciations et provisions. Contrairement à l’ebitda, quel que soit le résultat (positif ou négatif), celui-ci renseigne sur les créations de ressources d’une entreprise dans l’intervalle d’une année.

- L’EBITDAR : correspond l’excédent d’exploitation déduisant les charges d’exploitation du chiffre d’affaires net. Celui-ci n’intègre pas la dépréciation du stock, les loyers, les immobilisations, les charges fiscales et financières ainsi que les amortissements,

- Et l’EBITDA : est un indicateur financier excluant les réévaluations et les amortissements liés aux immobilisations corporelles et incorporelles.

EBITDA : enjeux d’utilisation

L’EBITDA constitue donc un outil de comparaison du patrimoine financier des entreprises travaillant sur un même domaine d’activité. Autrement dit, l’ebitda est également un outil de calcul de la valorisation desdites entreprises.

Il s’agit d’un outil de comparaison très privilégié par les investisseurs pour obtenir des données semblables. C’est devenu plus facile d’évaluer le niveau de rentabilité des différentes démarches d’exploitation. Vous pouvez ainsi comprendre si la rentabilité est positive ou négative.

- Une rentabilité positive : signifie que le plan d’activité d’une entreprise est opérationnel,

- Une rentabilité négative : renseigne l’entreprise d’une mauvaise gestion d’investissement.

L’objectif principal étant de connaître la création de ressources financières encaissées par des entreprises se trouvant dans différentes implantations.

EBITDA : formules utilisées

En règle générale, vous allez multiplier l’EBITDA d’une entreprise avec un facteur (entre 1 à 6) et y ajouter la trésorerie nette. Puis, il est possible d’y ajouter les crédits d’impôt et certaines charges.

Voici les 2 formules de calcul qui peuvent être appliquées :

- Methode additive = Chiffre d’affaires HT – Charges salariales – Charges externes – autres charges

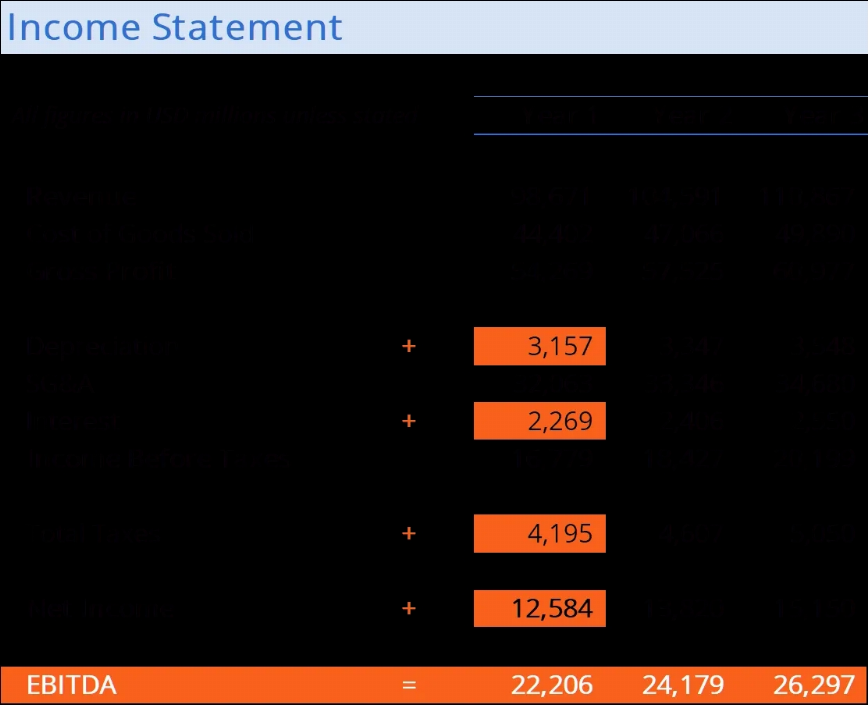

- Méthode soustractive = Résultat net + Amortissement et provision + Charges d’impots + Charges d’intérêt

Mot de la fin

L’ebitda constitue un outil de comparaison financière très sollicité en entreprise. En pratique, vous pouvez opter pour 2 formules differentes pour aboutir au résultat attendu.